市場リスク管理システム

市場リスク管理システムの概要

市場リスク管理・ALMシステムは、預貸系取引や市場系取引における金利、為替、価格変動による市場リスクを統合的に計測するシステムです。このシステムは、銀行勘定や有価証券の価値変動リスクを管理し、資産負債管理(ALM:Asset Liability Management)に役立てられます。

市場リスク管理システム 解説ページ

市場リスク管理システムの解説は、以下のページを参照ください。

市場リスク管理システムの製品・サービス一覧

NtInsight for Market and Credit Risk

NtInsight for Market Risk, NtInsight for Credit Risk, and NtInsight for Market and Credit Risk は、金融資産に対する市場/信用/統合リスクを分散共分散法、モンテカルロ法、ヒストリカル法等の手法で計測するリス...

XNET 年金/特金資産管理・ミドル

広範な資産運用業務(非投信)のファンド管理機能として、バックオフィス機能に加え、パフォーマンス分析機能、各種専用帳票をご提供しております。生保様の特別勘定資産分析、投信ファンド・オフショアファンドのパフォーマンス管理にもご利用いただいております。

NtSaaS VaR計測

トレーディング勘定の抜本的見直し(FRTB)等のバーゼルⅢを踏まえ、内部モデルの更なる充実が求められる中、市場・信用・統合リスク計測や分析が可能なサービスを提供します。市場リスク計測では、ヒストリカルやモンテカルロシミュレーション手法に対応しており、従来のVaRに加えてESの算出が可能です。さらに、...

R&I Rating Transition Statistics

R&I Rating Transition Statistics(略称:RTS)は国内唯一のクレジット市場における発行体の格付推移の長期データ提供サービスです。信用リスク管理の高度化における情報源の一つとして、主に金融機関にご利用頂いております。

Global Rating Master

金融機関において、投融資先や有価証券にかかる複数機関の外部格付けを正しく参照する必要性が高まっています。そうした金融リスク管理のニーズに応えるため、複数格付機関のデータベースを一元的に参照することを可能にしたプラットフォームサービスです。日次ベースでの参照もできるなど、豊富なサービスを提供します。

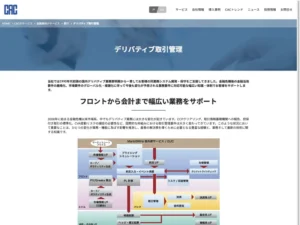

デリバティブ取引管理

当社では1990年代初頭の国内デリバティブ業務黎明期から一貫してお客様の同業務システム開発・保守をご支援してきました。金融危機後の金融当局要件の厳格化、市場要件のグローバル化・複雑化に伴って今後も変化が予想される業務要件に対応可能な幅広い知識・体制でお客様をサポートします。

Fund Look-through Master

銀行が保有するファンドのリスク計測・レポーティング業務を支援するサービスです。バーゼル規制の厳格化に伴う業務負荷の増大に対応するサービスとして、システム化による大量データの高速処理に加え、複雑な判断を高度な専門知識を有するオペレーションチームで補完することにより、正確なレポートを迅速に作成します。

SimplexPRISM

キャピタルマーケットにおけるトレーディング・リスク管理業務全般をサポートするプラットフォームソリューションです。金利/為替/クレジット/エクイティなどの幅広い商品に対応し、OTC/上場商品の一体管理を実現します。取引ボリュームの大きいプレーン商品から少量多品種のエキゾチック商品まで、200種類以上の...