融資稟議支援システム

融資稟議支援システムの概要

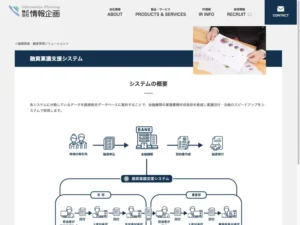

融資稟議支援システムは、融資実行前の稟議(審査)業務を効率化するためのシステムです。このシステムは、稟議書やワークフローを電子化し、融資統合データベースから決算書データ、信用格付情報、担保評価情報を自動取得します。さらに、営業店と本部間の審査もワークフローで管理され、稟議書の作成プロセスが効率化されます。

融資稟議支援システム 解説ページ

融資稟議支援システムの解説は、以下のページを参照ください。

融資稟議支援システムの製品・サービス一覧

個人ローン審査システム

受付から審査まで対応し、他システムとのデータ連携インターフェイスを備え、データ還元や必要に応じて各種帳票作成も可能です。備わった機能により、ローン審査のスピードアップを実現します。有担保ローン/無担保ローンの両方に対応しており、スコアリングモデルを活用したリスク計量化による審査、審査事務の本部集中化...

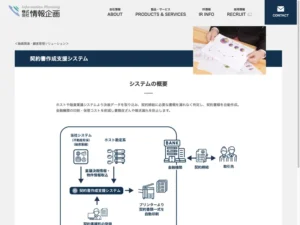

契約書類作成システム

契約書のひな型は、金融機関様が「Microsoft Word」文書で作成。稟議決裁された内容をシステムに登録・管理し、書類が必要な場合は営業店で印刷。白紙用紙に事前登録した所定のフォーマットで印刷、借入金額、毎月返済額、利率、返済口座、収入印紙欄金額印字など各項目を所定欄に埋め込み印字。

契約書作成支援システム

ホストや融資稟議システムより決裁データを取り込み、契約締結に必要な書類を漏れなく判定し、契約書類を自動作成。金融機関の印刷・保管コストを削減し書類改ざんや徴求漏れを防止します。

MAPIN ローンナビシステム

個人ローンの相談受付から実行までの業務を総合的に支援するシステムです。金融機関様で稼働中の審査システムや不動産担保評価システムを始めとする各サブシステムとの連携による情報の一元化、ナビゲーション機能による顧客ニーズ発掘や最適な商品の提案、電子サイン手続による顧客負担軽減、事務効率化による審査スピード...

BANK・R 電子稟議

稟議書の作成・審査業務は、人的作業や経験による要素が大きいため、効率化が進みにくい業務のひとつとなっています。しかし、一方で与信行為の意思決定プロセスとして、内部統制上も高度かつ標準化された管理が求められています。「BANK・R 電子稟議」では、貸出稟議の電子化により、「意思決定のスピードアップ」「...

融資契約書作成システム

電子化された融資契約書等をシステムにて作成し、印刷することで、営業店での融資事務を効率化します。初期設定にて、融資条件(科目、融資種別、返済方法、金利区分等の組合せ)毎に必要となる書類を設定する事により、必要書類の一覧を画面に表示します。

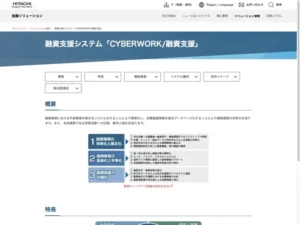

CYBERWORK/融資支援

融資業務における内部事務手続きをシステム化することにより標準化し、各種融資情報を統合データベース化することにより融資業務の効率化を図ります。また、本来業務である営業活動への回帰、競争力強化を図ります。

fcube ローン審査サービス

金融機関向けソリューション「fcube」のサービスです。ローン審査サービスは、オペレーションの自動化とデジタルチャネルの活用により、ローン審査業務の圧倒的な事務コスト削減と 新たな顧客体験の提供を支援します。お客さまご自身のモバイル端末から、ローンのお申込みを可能とし、後続の審査工程へとシームレスな...

個人ローン審査システム

個人ローン審査システムは、個人ローン(無担保・有担保)の受付から審査までの自動化をサポートし、審査の効率化、平準化、精度の向上を支援するWEBシステムです。